美国通缩的新脉络

2025-02-20 05:37

发布时间:2025-02-20 05:37 信息来源:辽宁省粮食发展集团有限责任公司

这意味着,约四分之三的美国 CPI 反映了美国不成商业部分的供需环境;因而,2018-2019 年中美商业摩擦以及布局性关税并未带来美国物价上升。

我们认为特马所带来的紊乱或将部门“对冲”当下美国利率性不脚的形态,“紊乱激发降息”和“再通缩加息”可能同时存正在,将来美国经济波动的上下限或将被特朗普进一步打开。

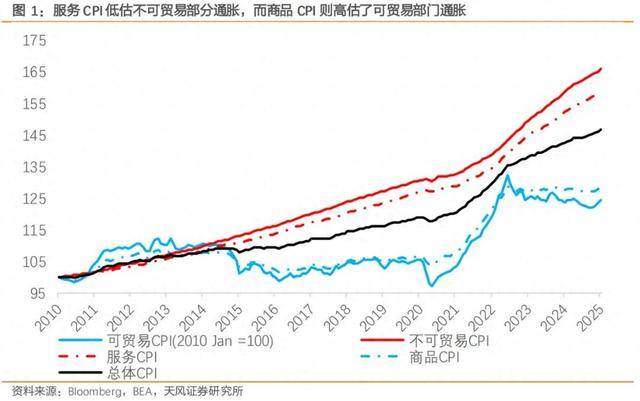

可商业通缩次要是全球商业前提波动(包罗疫情后供应链欠缺,以及潜正在关税等)带来的外素性价钱变化,不成商业通缩次要反映内素性的通缩压力。

保守的 CPI 阐发是把通缩分为焦点办事、焦点商品、能源和食物几个分项。但从商业的视角看,美国通缩能够分为可商业部分通缩和不成商业部分通缩。

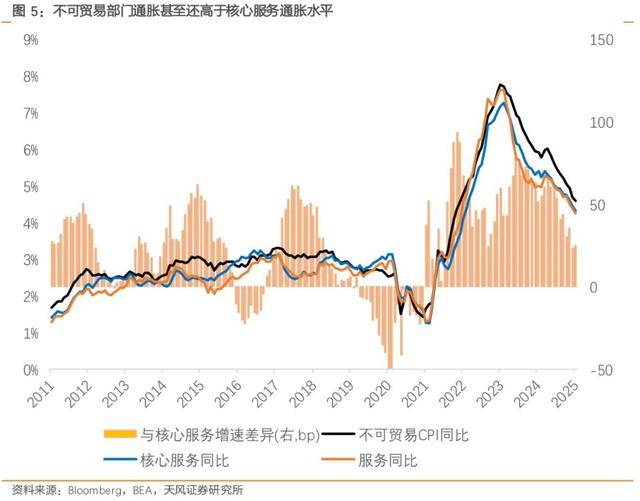

不成商业部分的通缩展示出的是经济内活泼能的韧性很强,对应到美股财报季,大都公司盈利再度超出预期也不脚为奇。需要留意的是 2025 年移平易近、减支等不确定性正正在互相强化;这些积累的不确定性若何向通缩传导值得察看,近期跳升的通缩预期只是此中的一个方面,将来或看到更多具象化反馈。

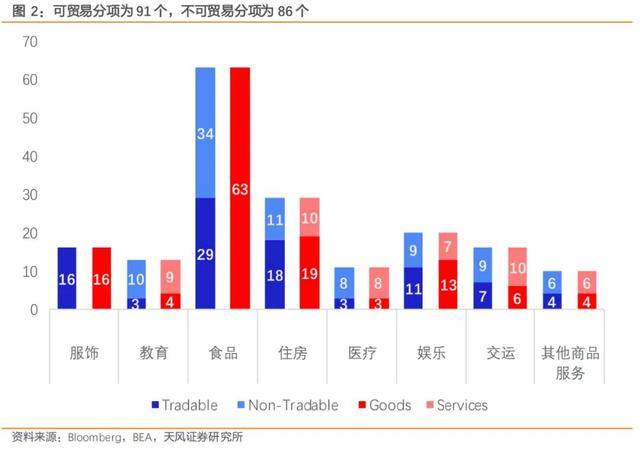

177 个美国通缩分项包含了 91 个可商业分项和 86 个不成商业分项,接近各占一半;但权沉差别较大,可商业通缩占 CPI 权沉为 24。85%,不成商业分项占 CPI 的权沉为 72。40%(取焦点办事+食物的权沉几乎相当)。

总的来说,增加和通缩是利率性不脚的一体两面,但迄今为止无论是 1 月的非农仍是通缩数据都并未反映出特朗普上任后政策和提案的本色性影响。

美国可商业部分通缩同比增速从 2023 年 3 月转负至“通缩”区间后已长达近两年(仅2023 年 9 月临时转正)。且 2025 年 1 月是时隔 15 个月后,可商业通缩和商品通缩的同比增速再度同时回正,而焦点商品通缩同比也收窄至-0。07%。

疫情后,两个分歧视角下的去通缩历程发生了极大的差别,焦点办事通缩很长一段时间低于不成商业部分通缩 0。5 个百分点以上,并且均远高于疫情前的形态。且美国经济的正轮回并未被打破,正在联储过度降息的环境下反而还正在自强化,这或将表现正在美国不成商业通缩下行斜率的放缓,以至正在 2025H2 反弹。

美国可商业部分通缩同比增速从 2023 年 3 月转负至“通缩”区间后已长达近两年(仅 2023 年 9 月临时转正),考虑到潜正在的关税冲击,美国的可商业部分的“通缩”大要率曾经竣事。不成商业部分的通缩以至还高于焦点办事通缩。可是不成商业部分的通缩韧性仍然只代表了特朗普上任前的美国经济形态,需要留意的是 2025 年移平易近、关税、减支等不确定性正正在互相强化。我们认为特马所带来的紊乱或将部门“对冲”当下美国利率性不脚的形态,“紊乱激发降息”和“再通缩加息”可能同时存正在,将来美国经济波动的上下限或将被特朗普进一步打开。

风险提醒:美国降息幅度超预期,特朗普政策落地节拍超预期,特朗普商业政策愈加激进,美国私家部分债权呈现非线性变化。